图片源于:https://www.internationalaffairs.org.au/australianoutlook/the-wto-review-of-chinas-trade-policy-and-what-it-means-for-australia-2/

2024年7月中旬,中国经济和贸易领域发生了两项重大事件,首先是在北京召开的第三次全体会议(TPP),其次是世界贸易组织(WTO)对中国贸易政策的第九次双年度评审。世界各国,包括澳大利亚,对中国未来的经济轨迹将如何塑造国际贸易关系深感兴趣。

2024年WTO贸易政策评审的背景

WTO会定期对会员国进行评审,以监测其贸易政策。自2021年加入以来,WTO已对中国进行九次评审,最近的一次发生在2024年7月17日至19日。这次评审包括WTO的170页报告、中国的报告,以及基于72次干预和1500个问题的主席发言。美国、欧盟和英国的声明已对外公布。

所有报告均强调,自上次评审以来,中国在全球经济中的日益重要作用,以及中国在多边贸易体系和贸易协议中的积极参与。然在许多其他问题上,中国与其他国家之间存在明显的分歧。

中国国内经济失衡问题—本系列的第一部分—渗透到秘书处的报告中。报告指出,中国的高储蓄率、加强社会服务以促进消费的必要性,以及从工业转型到服务业的进程停滞。中国的报告仅简要提及了2023年(疫情后)的消费增长和中央地方税制改革。

秘书处注意到中国在某些领域已实现经济自由化,这是中国报告的主流主题,而主席则鼓励中国通过进一步自由化来应对经济挑战。秘书处指出,关键行业的国有企业(SOEs)数量增加,这可能作为政府政策的工具,而中国则列出了改革国有企业和支持私营部门的措施。

中国的产业政策是此次评审的另一个重要主题。WTO秘书处指出,中国在声明政府对产业支持方面缺乏透明度,而主席提出了对产业过剩的担忧。中国争辩称其产业支持符合市场。

关于进出口的评审

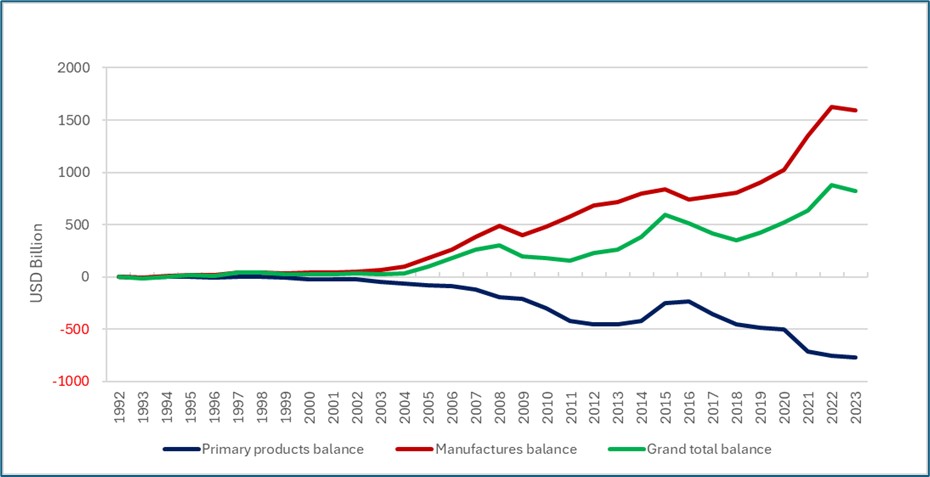

评审基于中国的贸易流动(出口和进口)的趋势和结构。这些流动通过两种分类的产品进行细分。数据显示,制造产品的净平衡(出口减去进口)长期大幅增加,这部分产品占中国总出口的95%。WTO秘书处指出,中国在商品贸易中日益增长的盈余以及中间品的更高增长,反映了更深入的价值链整合。

中国对制造业和初级产品的贸易余额(1992-2023)。

来源:UNComtrade,按照两位HS代码分类。

中国的进口主要集中在初级产品(矿产、燃料、农业产品)。尽管在评审期间所有产品的总进口值已趋于平稳,但中国的报告指出,其已经连续15年成为世界第二大进口国。

所有产品的贸易余额显示,2000年代初以来,净贸易盈余不断上升。人们普遍认为,中国的贸易和经常账户盈余的规模是不可持续和不受欢迎的。文献中的解释从国家在经济中的角色到国内失衡不一而足,虽然基于储蓄投资差距的解释在中国早已受到质疑。

对中国进口者的不满

在WTO评审中提交的意见中,大多数国家对中国制造商品的过度出口造成的去工业化表示担忧。例如,美国写道:“中国(PRC)在国家主导的非市场经济方法上加倍,不利于美国及其他国家的工人和企业。”

美国通过向WTO投诉、特朗普-彭斯政府对中国进口商品的301条税,以及拜登-哈里斯政府下的一系列产业政策和出口管制,挑战中国的进口。美国对中国商品(如钢铁和电动车)的进口壁垒受到其他发达国家的跟进,最近包括欧盟和加拿大。

尽管WTO评审中的陈述并未公布,但来自发展中国家的对华反倾销和反补贴案件也在增加。来自印度、南非及一系列拉美和东南亚国家的案件涉及产品包括钢铁、金属板、化工产品、轮胎、风电塔和纺织品。对发展中国家工业化的负面影响威胁着全球发展所取得的成果以及中国与全球南方的关系。

对中国出口者的不满

与中国进口相关的另一些问题出现。WTO秘书处和中国的报告均指出,在进口政策(关税、清关率和增值税)上存在微小的变化或改善。然而,主席提出,成员国对通过卫生和植物检疫措施、与国际标准不一致的技术法规以及在重要农业和矿产进口中国家贸易企业的角色等进口控制表示担忧。欧盟指出,这些及其他措施被用于追求进口替代、自给自足和经济胁迫的目标。

在更广泛的层面上,中国代表否认过剩和经济胁迫的说法,并声称中国履行了WTO的承诺。第三次全体会议决议指出:“外部抑制和遏制中国的努力持续升级”,在自我强化循环中,这需要“增强工业和供应链的韧性和安全的系统。”“国际竞争加剧”对像澳大利亚这样的开放型贸易经济体产生严重影响。

澳大利亚与中国的贸易关系

在澳大利亚对WTO贸易评审的声明中,约三分之一的内容涉及中国在WTO中的积极作用,三分之一涉及中国出口中的扭曲,三分之一涉及中国在进口方面的贸易壁垒。

尽管澳大利亚曾针对来自中国的进口商品提起数十个案件,但作为一个与中国保持大量净出口国地位的国家,澳大利亚对中国的经济和贸易政策尤其感兴趣。

2023年,澳大利亚对中国的商品贸易出口达2040亿澳元,主要集中在初级产品(矿产、燃料和农业产品),这些产品占澳大利亚全球出口总额的37%。尽管对中国的进口为1000亿,这使澳大利亚与中国的贸易顺差为1000亿。基于与中国的双边贸易互补性,澳大利亚的市场集中度位于全球最高水平之一。

这种高度集中表明,澳大利亚经济高度依赖中国经济和贸易领域的发展,尽管由于澳大利亚出口部门的构成、竞争力和灵活性,这一点并未在正式经济模型中表现出来。

一种情景是中国经济的逐渐或快速下滑的影响。自2010年年增长率10.6%逐步下降至2023年的5.2%以来,澳大利亚对中国的进口需求可能会下降。然而,出口值在此期间大致与中国经济的整体规模增长保持一致。

为了说明更急剧冲击的影响,RBA模拟了中国经济增长5%的收缩及其对澳大利亚经济的影响。研究发现,直接影响(贸易和价格)以及放大效应(股市和消费者信心)将对澳大利亚经济产生显著负面影响(GDP下降2.5%),但冲击吸收器(汇率、现金利率和通货膨胀)可能会抵消大部分负面影响。

2020年针对澳大利亚进口的政治动机壁垒也引发了对澳大利亚经济成本的广泛关注。相反,生产力委员会发现对五种商品(棉花、海鲜、煤炭、葡萄酒和木材)的进口壁垒使澳大利亚GDP仅减少0.01%,尽管某些商品的行业特定成本显著。

几项研究通过对全球和澳大利亚的经济再平衡进行建模,后者通过减少15%的房地产和基础设施投资来进行。可以预见,这将导致澳大利亚矿业出口(铁矿石和焦煤)下降,仅部分被制造业(机器和汽车)和消费(食品和服务)的投资增加抵消,导致对中国的出口总体下降。对中国市场的相对重要性也可能发生变化。例如,全球食品消费的增长预测将从中国转向东南亚和印度。

对澳大利亚的启示

中国的发展轨迹的路径依赖性和加剧的贸易紧张局势似乎增加了对中国的暴露风险,这可能以不可预测的方式表达。预计澳大利亚出口商将通过多样化降低对中国的暴露风险。然而,从近期经验中得出的另一个教训是,来自中国的趋势和冲击具有低成本,因此在这种情况下重新暴露可能是合理的反应。

风险收益计算将随着中国经济和全球贸易关系的结构发展而变化。这将根据各个澳大利亚行业和公司的位置以及它们对风险的理解和承受力而有所不同。

然而,根据主流经济原则,各个公司集体的决策可能会导致更广泛的社会和经济风险,在这种情况下,政府的干预可能是合理的。以最小方式,这将包括增进公共服务(如信息和市场准入)的提供。根据近期经验,来自中国的政治动机进口壁垒的低成本为澳大利亚组织在制定其对华政策时提供了更多选择权。

这篇文章是涉及中国经济轨迹及其对贸易、特别是对澳大利亚的影响的两部分系列文章的第二部分。作者感谢国家澳中关系基金会对研究的资助。

斯科特·瓦尔德龙博士撰写了这些文章,是昆士兰大学的首席研究员,并不代表澳大利亚政府或其机构的观点。

张静博士是昆士兰大学的研究员。

这篇文章在知识共享许可下发布,可以在标明出处的情况下重新发布。